LES VIROIS CELEBRES

Quel rapport entre l’ancienne mairie de Vire (celle qui a brûlé sous les bombardements du 6 juin 1944) et la gare maritime de Cherbourg ?Elles sont toutes deux l’oeuvre de René Paul Émile Levavasseur, né à Vire le 24 octobre 1881 et mort à Cherbourg le 10 novembre 1962.

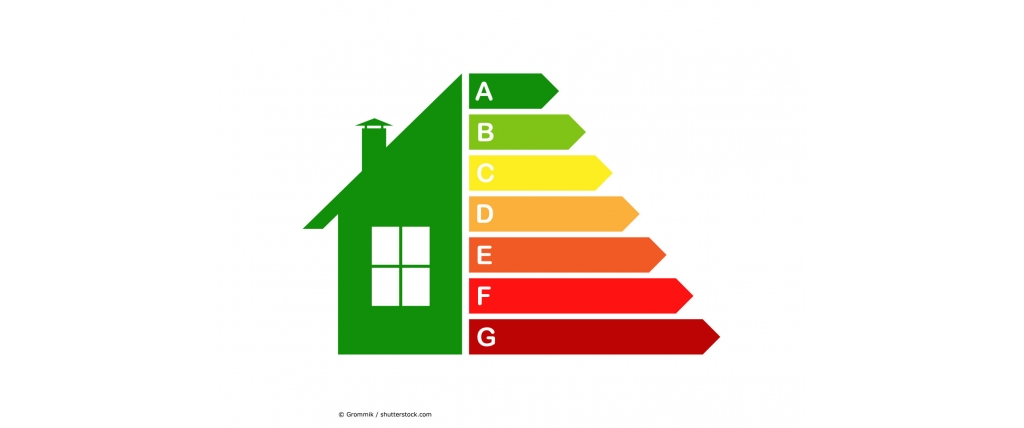

DPE et location saisonnière

A partir de 2025, la loi dite "climat" interdira la location des logements considérés comme des "passoires énergétiques" (ceux d'abord classés en G, puis F à partir de 2028 et E à partir de 2034). Toutefois, une réponse ministérielle a précisé que cette interdiction ne concernera pas les locations saisonnières.

Le couple et l'argent

Quand on aime on compte ?

Dépenses, dettes, acquisition, gestion… Selon que vous êtes marié, pacsé ou en concubinage, les règles diffèrent. Maîtrisez-les pour éviter toute tension dans le couple.

Les dépenses du quotidien doivent impérativement être partagées de façon égale.

Il est fréquent que les couples décident de diviser par deux toute dépense commune, quel que soit le niveau de rémunération de chacun. Cette façon de faire, en apparence égalitaire, n’est toutefois pas équitable. Avec le temps, la situation peut devenir explosive en cas de différence de revenus. L’un pourra effectuer nombre de dépenses personnelles tandis que l’autre ne pourra rien s’offrir. L’idéal est peut-être de fixer une participation au prorata du niveau de revenus. Si monsieur gagne deux fois plus que madame, il contribue deux fois plus aux dépenses communes. C’est d’ailleurs ce que prévoit la loi pour les époux (art. 214 du Code civil) qui doivent contribuer aux charges du mariage « à proportion de leurs facultés respectives ». Idem pour tous les couples en présence d’enfants, chacun des parents doit contribuer à leur entretien et à leur éducation « à proportion de ses ressources… » (art. 371-2 du Code civil). Mais en définitive, chacun décide, dans l’intimité de son couple, des contributions respectives aux dépenses liées au logement (loyer, électricité, eau, charges de copropriété, femme de ménage…) et aux enfants (frais de scolarité, activités sportives, vêtements…).

Il est fréquent que les couples décident de diviser par deux toute dépense commune, quel que soit le niveau de rémunération de chacun. Cette façon de faire, en apparence égalitaire, n’est toutefois pas équitable. Avec le temps, la situation peut devenir explosive en cas de différence de revenus. L’un pourra effectuer nombre de dépenses personnelles tandis que l’autre ne pourra rien s’offrir. L’idéal est peut-être de fixer une participation au prorata du niveau de revenus. Si monsieur gagne deux fois plus que madame, il contribue deux fois plus aux dépenses communes. C’est d’ailleurs ce que prévoit la loi pour les époux (art. 214 du Code civil) qui doivent contribuer aux charges du mariage « à proportion de leurs facultés respectives ». Idem pour tous les couples en présence d’enfants, chacun des parents doit contribuer à leur entretien et à leur éducation « à proportion de ses ressources… » (art. 371-2 du Code civil). Mais en définitive, chacun décide, dans l’intimité de son couple, des contributions respectives aux dépenses liées au logement (loyer, électricité, eau, charges de copropriété, femme de ménage…) et aux enfants (frais de scolarité, activités sportives, vêtements…).

Les dépenses courantes sont toujours considérées comme des dettes communes

Si le couple vit en concubinage, les factures liées au logement (loyer, électricité, eau, charges de copropriété, femme de ménage…) et les dépenses liées aux enfants (frais de scolarité, activités sportives, vêtements…) ne sont pas des dettes communes.

Si le couple vit en concubinage, les factures liées au logement (loyer, électricité, eau, charges de copropriété, femme de ménage…) et les dépenses liées aux enfants (frais de scolarité, activités sportives, vêtements…) ne sont pas des dettes communes.

Pour le règlement des sommes dues, chacun des créanciers (fournisseur d’électricité, Internet…) ne peut s’adresser qu’à celui avec qui il a traité et signé le contrat de vente. Pour les couples mariés ou pacsés, les règles sont différentes. Les dépenses qui portent sur « l’entretien du ménage ou l’éducation des enfants » (article 220 du Code civil applicable aux couples mariés) ou « les besoins de la vie courante » (article 515-4 du Code civil applicable aux partenaires de Pacs) engagent les époux et partenaires solidairement. En conséquence, en cas de non-paiement de ces dettes, un créancier pourra réclamer à l’autre l’intégralité de la somme due en faisant, si nécessaire, saisir les biens que celui-ci possède personnellement.

Sous le régime de la communauté de biens, il importe peu de savoir qui a financé tel ou tel bien.

Plus de 80 % des couples mariés n’ont pas signé de contrat de mariage et sont soumis au régime de la communauté réduite aux acquêts. Ce régime organise une solidarité entre les époux ; tout ce qui est acheté en cours d’union avec les économies du ménage est commun. Il importe peu de savoir quel époux a financé l’achat. Attention, si le bien est acheté avec des fonds provenant d’un bien propre et que l’époux ne souhaite pas qu’il tombe dans la communauté, il doit faire une déclaration de remploi. De même, en cas de construction d’une maison sur un terrain appartenant à l’un des époux. Celle-ci deviendrait l’unique propriété du détenteur du terrain. L’autre ne détiendrait qu’une créance lui permettant d’être dédommagé en cas de divorce par exemple, ce qui peut créer des difficultés. Dès le départ, une solution plus équilibrée peut être envisagée avec l’aide du notaire.

Concubinage, pacs, mariage sous le régime de la séparation de biens, mieux vaut indiquer dans l’acte d’acquisition les contributions réelles de chacun.

Il serait imprudent d’acheter un bien immobilier en indivision égalitaire, où chacun possède 50 % du bien, si cela ne correspond pas à la réalité. Car si un seul contribue au remboursement du prêt immobilier par exemple, il lui sera difficile au moment de la séparation de le faire valoir. Mieux vaut quantifier les quotes-parts de chaque concubin, partenaire ou époux dans l’acte d’acquisition, en fonction des contributions financières réelles (apport, remboursement du crédit, travaux, etc.). De même, en cas d’importants travaux sur le bien au cours de l’union, tels qu’une piscine, une extension, etc., il est préférable que chacun y contribue à proportion de sa quote-part. Si ce n’est pas cas, il faut conserver les preuves des dépenses supportées pour le faire valoir en cas de séparation.

Chaque époux peut gérer seul les biens communs.

Chacun a le pouvoir d’administrer seul les biens communs et d’en disposer (art. 1421 du Code civil). Concrètement, cela signifie qu’un époux peut donner un appartement commun en location, encaisser les loyers, résilier le bail, vendre un véhicule… Certains actes nécessitent toutefois l’accord des deux époux. Il s’agit des donations de biens communs, de la vente de biens immobiliers, de parts sociales, de fonds de commerce par exemple. Enfin, le logement familial est protégé, quel que soit le régime matrimonial du couple (art. 215 du Code civil). Ainsi, les époux ne peuvent, l’un sans l’autre, vendre ce bien et le mobilier qu’il contient, y compris s’il s’agit d’un bien propre à l’un des époux.

Quand un crédit a été souscrit à deux pour acquérir une voiture, seul celui qui est propriétaire du véhicule peut être poursuivi par la banque.

Si vous avez contracté un crédit à deux, celui-ci vous engage solidairement que vous soyez marié, pacsé ou en union libre et ce, quel que soit l’usage que vous ayez fait de cet argent. La banque qui a exigé que vous soyez coemprunteurs peut donc exiger le paiement des mensualités à l’un ou l’autre. Il en va ainsi même si vous vous séparez et que votre conjoint prend par exemple en charge le prêt (parce qu’il conserve la voiture sur laquelle porte l’emprunt).

La règle est identique

en matière de compte joint.

Une très grande majorité des couples possèdent un compte joint. Pas surprenant, son usage est très pratique au quotidien. Attention, vous pouvez être tenu de régler l’intégralité de la dette en cas de solde débiteur que vous soyez marié, en pacs ou en union libre. Par ailleurs, gardez à l’esprit qu’il n’est pas obligatoire de mettre tout son argent en commun. Des conflits peuvent naître de cette pratique. Le plus économe pourrait juger une dépense de son conjoint inutile, celui qui a des revenus moindres pourrait culpabiliser à chaque dépense personnelle… En versant sur le compte joint seulement les sommes destinées aux dépenses du foyer (dans l’idéal en proportion de ses facultés), l’argent résiduel, conservé sur des comptes personnels, peut ainsi librement être géré. Dans tous les cas, en cas de séparation, il faut penser à clôturer le compte.

Mariage, pacs, concubinage, quelle

que soit l’union, le couple est soumis

à une imposition commune.

Les concubins sont imposés séparément

sur le revenu. En revanche, les autres couples sont soumis à une imposition commune. À partir des revenus de l’année de leur mariage ou de leur Pacs, ils doivent en effet effectuer une déclaration commune, sauf la première année, où ils peuvent opter pour une imposition distincte. Après simulation sur le site impots.gouv.fr, s’il s’avère que l’imposition commune n’est financièrement pas intéressante, mieux vaut conserver, pour cette année-là, l’imposition séparée. Chacun fera sa propre déclaration et l’impôt sera réclamé personnellement à chacun des époux ou partenaires. En revanche, les années suivantes, pas le choix, l’imposition commune s’impose, sauf exception.

Actualités décembre 2021

La crise sanitaire, nouveau facteur de mobilité

Lundi 13 décembre, les Notaires de France rendaient public une nouvelle enquête sur les comportements immobiliers des français réalisée par Harris Interactive.

La population se déclare plus mobile suite à la crise sanitaire, à la recherche d’une meilleure qualité de vie.

En moyenne, les français indiquent avoir changé cinq fois d’habitation au cours de leur vie. Ces déménagements ont été animés par la volonté d’améliorer leurs conditions de logement, d’accéder à la propriété ou encore pour des raisons professionnelles.

Parmi ceux qui ont déménagé au cours des 18 derniers mois ou qui envisagent d’y procéder dans l’année à venir, 4 sur 10 se disent motivés par la crise sanitaire. Ils aspirent à vivre dans un logement plus grand et disposant d’un espace extérieur. Un « habitat idéal » souhaité par l’ensemble des français s’ils devaient changer de vie.

Selon les dernières données d’Eurostat, « hors contexte crise sanitaire », les français sont légèrement plus mobiles que leurs voisins européens. En Europe, le taux de mobilité résidentielle moyen est de 9 % par an, contre 11 % en France. Notez enfin que l’enquête Harris Interactive pour les Notaires de France enregistre une mobilité plus marquée sur la façade Ouest de l’Hexagone que dans le Grand Est, l’Ile-de-France ou encore les Hauts-de-France

La promesse de vente

Lorsque vendeur et acheteur se sont accordés sur les termes de la transaction, ils signent une promesse de vente avant la signature de l'acte définitif.

Cet avant-contrat est un accord qui permet de préciser les conditions de la future vente.

L’acte de vente définitif ne fait que finaliser ce qui a été prévu dans la promesse de vente.

Avant de procéder à sa rédaction, le notaire s’assure que le vendeur et l’acquéreur ont leur pleine capacité et procède à des vérifications de titres, etc.

Les mentions de la promesse

Le document doit préciser :

- les coordonnées des parties, l'adresse du bien, ses caractéristiques, un descriptif de celui-ci, de ses équipements et annexes, l'existence d'une hypothèque ou d’une servitude grevant le bien, le dossier de diagnostic technique et, éventuellement, des éléments spécifiques à la copropriété s’il fait partie d’un ensemble ;

- les honoraires du professionnel chargé de la vente et à qui ils incombent (vendeur ou acheteur), le prix de vente et ses modalités de paiement (avec ou sans prêt), la durée de validité de la promesse, la date limite de signature de l'acte de définitif, la date de disponibilité du bien, les conditions suspensives comme l’obtention d’un crédit.

L'indemnité

En principe, l’acquéreur verse au vendeur une indemnité de l'ordre de 5 à 10 % du prix du bien afin de prouver sa bonne foi et sa volonté de s’engager.

Le versement de cette indemnité n'a aucune valeur juridique.

Le délai de rétractation

Après la signature de la promesse, l'acquéreur dispose de dix jours pour renoncer à son achat par lettre recommandée avec avis de réception.

Durant cette période, l’acheteur peut renoncer à son achat sans aucune pénalité.

Au-delà de ces 10 jours, le candidat acquéreur devra laisser au vendeur l’indemnité d’immobilisation.

Bon à savoir :

Depuis le 1er octobre 2016, la rétractation de la promesse, par le vendeur, pendant le temps laissé au bénéficiaire pour opter, n’empêche pas la formation du contrat promis (article 1124 alinéa 2 du Code civil).

Texte de référence :

Article 1124 du Code civil

La donation temporaire d'usufruit

Souvent méconnue, la donation temporaire d’usufruit est une solution intéressante pour le donateur comme pour le donataire.

Le principe

Le propriétaire d’un bien cède une partie de son droit de propriété. Il conserve le droits de vendre ou de donner le bien et confère à l’usufruitier le droit d’en user (l’habiter) ou d’en tirer des revenus (le louer) pendant une durée déterminée.

Cette donation temporaire d’usufruit est effectuée par acte notarié.

À l’échéance, le propriétaire retrouve la pleine propriété de son bien, sans formalités particulières.

Avantages pour le donateur

Il est libéré de toutes les charges attachées à son bien et à la jouissance ce dernier. Il ne paie plus que les grosses réparations.

Le bien dont il a cédé l’usufruit est exclu de son patrimoine et n’est pas pris en compte dans le calcul de l’impôt sur la fortune immobilière (IFI) et de l’impôt sur le revenu (IR).

Il entre pour sa valeur en pleine propriété dans le patrimoine du bénéficiaire de la donation.

Il est recommandé d'effectuer des simulations du calcul de l'impôt pour s'assurer que l'opération ne risque pas, en revanche, de désavantager l’usufruitier.

La donation temporaire d'usufruit peut porter sur un bien immobilier, des valeurs mobilières ou encore une somme d'argent.

Exemples de donations temporaires d’usufruit :

- Donation de l’usufruit d’un bien loué, à son enfant étudiant pendant la durée de ses études. L’enfant perçoit les loyers, ce qui évite aux parents de lui verser une pension.

- Donation temporaire de l’usufruit d’un portefeuille de parts de SCI ou SCPI à une association. Durant cinq ans par exemple, l’association bénéficiaire percevra tous les fruits de parts investies dans des SCI ou SCPI, parts qui, en contrepartie, disparaîtront du patrimoine du donateur assujetti à l’IFI.

Bon à savoir :

La donation temporaire d'usufruit est soumise aux droits d'enregistrement après application des abattements. Il est possible d’éviter le paiement de ces droits en attribuant une valeur d'usufruit inférieure au montant de l'abattement (100 000 € pour un enfant, 31 865 € pour un petit-enfant, par exemple.

Texte de référence :

Article 617 du Code civil et suivants

Rendre un terrain constructible

Transformer un terrain non constructible en terrain à bâtir est possible mais cela reste soumis à l’accord des collectivités locales.

Le plan local d’urbanisme détermine quels terrains sont constructibles ou non. Lorsqu’ils ne le sont pas, cela peut être dû à des problèmes de salubrité et de sécurité, de classement du lieu en zone naturelle ou en site protégé ou encore, en raison d’un projet d’implantation d’intérêt général.

Pour rendre un terrain constructible, la démarche la plus simple consiste à demander une modification du PLU au maire de la commune où se situe le terrain.

La procédure de modification

Pour ce faire, il est nécessaire de prouver que le projet :

- ne porte pas atteinte à l’économie générale du projet d’aménagement et de développement durable du plan ;

- n’induit pas une réduction des surfaces naturelles, boisées, agricoles et forestières ;

- ne présente aucun risque de nuisances.

Le maire notifie le projet de modification au préfet, au Président du conseil départemental et au Président du conseil régional et à tous ceux qui sont concernés par ladite modification.

Le projet fait ensuite l’objet d’une enquête publique durant laquelle les administrés peuvent faire part de leurs éventuelles contestations.

La modification devra ensuite être approuvée par délibération du conseil municipal.

À défaut de pouvoir recourir à une procédure de modification, la procédure de révision est possible si en l’état du PLU, il existe un risque d’apparition d’une nouvelle nuisance ou de disparition d’une protection par exemple.

La procédure de révision

Comme la procédure de modification, la révision demande l’approbation des autorités concernées et, par la suite, la réalisation d’une enquête publique, après quoi elle sera portée devant le conseil municipal.

Texte de référence :

Article L151-9 du Code de l’urbanisme